GoBD / Verfahrensdokumentation

Zur Digitialisierung im Unternehmen gehört normalerweise auch die digitale Erfassung von Eingangsbelegen in der Buchhaltung.

Spätestens an dieser Stelle, aber auch wenn es um die Archivierung von Belege im Unternehmen geht, kommt in der Beratung auch die GoBD zur Sprache.

Dabei steht GoBD für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff„

Die Forderungen der GoBD kennen wir dabei auch aus anderen Bereichen, z.B. dem Datenschutz und der Informationssicherheit. Im Grunde besteht die Kernforderung der GoBD daraus, dass die verarbeiteten Belege über die volle Aufbewahrungsdauer (6 Jahre für Handelsbriefe (HGB) und 10 Jahre für steuerlich relevante Belege (AO) nachvollziehbar archiviert sind. Dabei sind die Punkte Integrität (Unveränderbarkeit) und Verfügbarkeit elementar.

Ebenfalls von der GoBD gefordert: Der Umgang mit Belegen, die dazugehörigen Prozesse, Anwendungen und Ablagen sind zu dokumentieren. Die Dokumentation wird „Verfahrensdokumentation“ genannt.

Maßgeblich besteht die Verfahrensdokumentation gem. GoBD aus folgenden Bestandteilen: einer allgemeinen Beschreibung, einer Anwenderdokumentation, einer technischen Systemdokumentation und einer Betriebsdokumentation. Zudem wird eine internes Kontrollsystem (IKS) gefordert.

Wie umfangreich die Verfahrensdokumentation dabei ausfällt, bestimmt sich u.a. daraus, wie „kompliziert“ die Prozesse im Unternehmen sind und hängt auch allgemein etwas von der Unternehmensgröße ab. Ein kleines Unternehmen mit einer Bürokraft kommt wahrscheinlich mit einigen Seiten aus, während ein großes Unternehmen mit verschiedenen Prozessen und Rollen in der Buchhaltung auch deutlich umfangreichere Dokumentationen hervorbringen wird.

Das Fehlen einer Verfahrensdokumentation kann nach Ansicht der Finanzverwaltung ein Mangel an der Buchhaltung darstellen und damit zu einer möglichen Schätzung führen. Dies ist allerdings umstritten, denn die Verfahrensdokumentation wird m.W.n. nur in der GoBD gefordert und hat keine Grundlage in einem Gesetz. Streit dürfte im Zweifel vorprogrammiert sein.

Bisher war die Frage nach einer Verfahrensdokumentation jedoch ohnehin eher theoretischer Natur, denn interessiert hat es die Prüfer bisher nicht. Wenn ein Prüfer danach gefragt hat, dann hätte nach meiner Erkenntnis bisher ein Ordner ausgereicht, auf dem Verfahrensdokumentation steht und bedrucktem Papier, was inhaltlich jedoch nicht bewertet wurde. Aber dies ändert sich langsam!

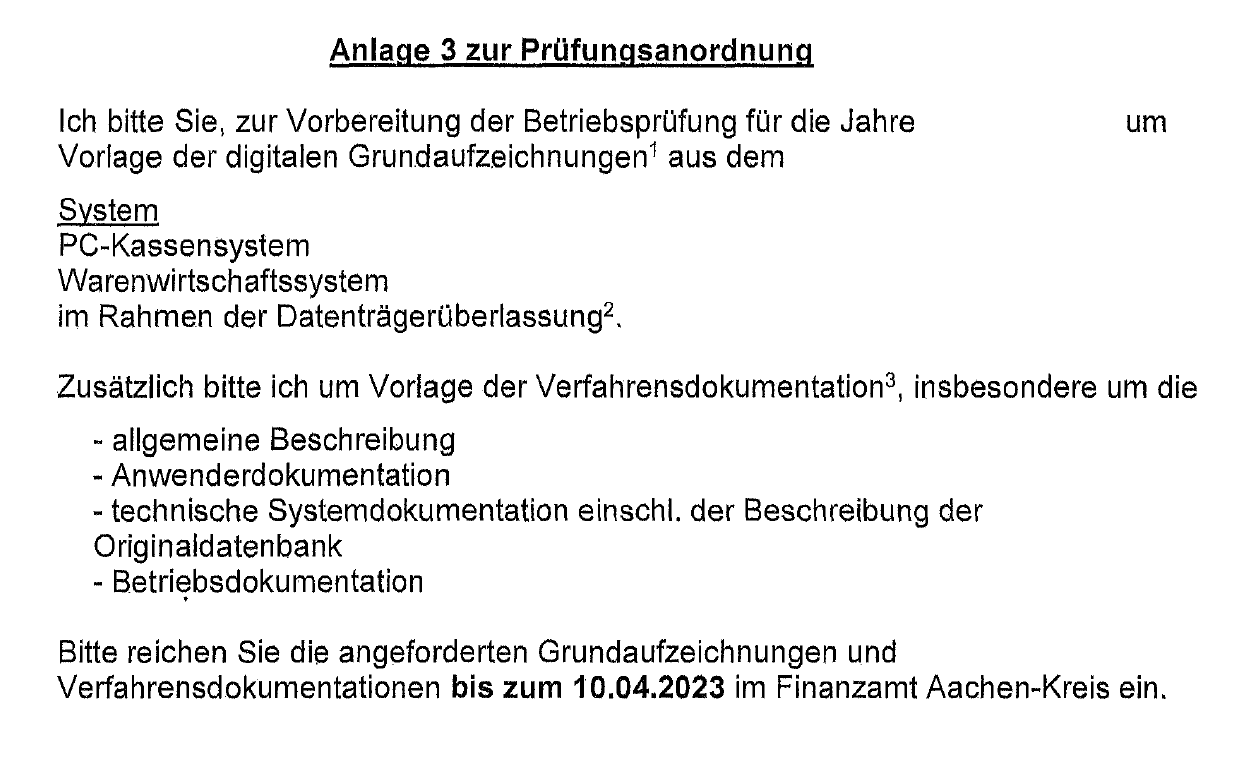

Der Screenshot zeigt einen Ausschnitt einer Prüfungsanordnung, in der der Steuerpflichtige explizit aufgefordert wird die Verfahrensdokumentation im Rahmen der Betriebsprüfung vorzulegen.

Gut, wenn man vorbereitet ist und eine Verfahrensdokumentation vorweisen kann, denn wie oben bereits erwähnt – dies kann Ärger mit dem Prüfer vermeiden. Sollte man im Rahmen einer Prüfungsanordnung auf die Idee kommen, noch schnell eine Verfahrensdokumentation aus dem Hut zaubern zu wollen, so dürfte dies auf Grund der knappen Frist ein nicht zu unterschätzender Aufwand sein. Denn auch die Verfahrensdokumentation unterliegt einer Versionierung und wie man der Prüfungsanordnung entnehmen kann, wird die Vorlage der „angeforderten Grundaufzeichnungen und Verfahrensdokumenationen“ für den genannten Prüfungszeitraum angefordert.

Sofern die Verfahrensdokumentation vollständig ist und einem fremden Dritten ermöglicht die Prozesse der Buchhaltung nachzuvollziehen, haben Sie das Ziel erreicht. Und: Wenn Sie eine Verfahrensdokumentation haben, streiten Sie vielleicht noch darüber, ob die Dokumentation umfangreicher hätte ausfallen müssen – aber Sie diskutieren nicht mehr darüber, ob überhaupt eine Verfahrensdokumentation vorhanden ist!

Seien Sie also vorbereitet und sorgen Sie für das Vorhandensein einer Verfahrensdokumentation.

Ich unterstütze Sie gerne bei der Erstellung der Verfahrensdokumentation! Nehmen Sie bei Bedarf einfach Kontakt mit mir auf!